長岡市で税理士・会計事務所をお探しの方はご相談ください。

三条オフィス:〒955-0081 新潟県三条市東裏館2-14-15

新潟オフィス:〒950-0941 新潟県新潟市中央区女池4-18-18 マクスウェル女池2F

受付時間 | 平日9:00 ~ 17:30 |

|---|

定休日 | 夜間・ 土日祝(予約にて対応可) |

|---|

減価償却で節税する方法

会社で資産を購入した場合、使用可能期間にわたり減価償却費として計上することは以前のコラムで取り上げました。今回は減価償却について、さらに具体的な節税方法をご紹介します。

減価償却の基本

基本的に、10万円以上(青色申告なら30万円以上)の資産を購入した時、その費用は減価償却費として扱います。

減価償却資産にかかる税金を、償却資産税といいます。毎年1月1日に所有している資産が対象となり、1月31日までに申告します。償却資産税は10万円以上30万円未満の資産にも課せられることに注意しましょう。

資産計上と損金算入(法人税)

法人税においては、減価償却費は任意計上となっています。

一度に即時費用とするか、資産として計上し、毎年少しずつ費用としていくか(=減価償却)将来の収益を見通した上で検討が必要です。

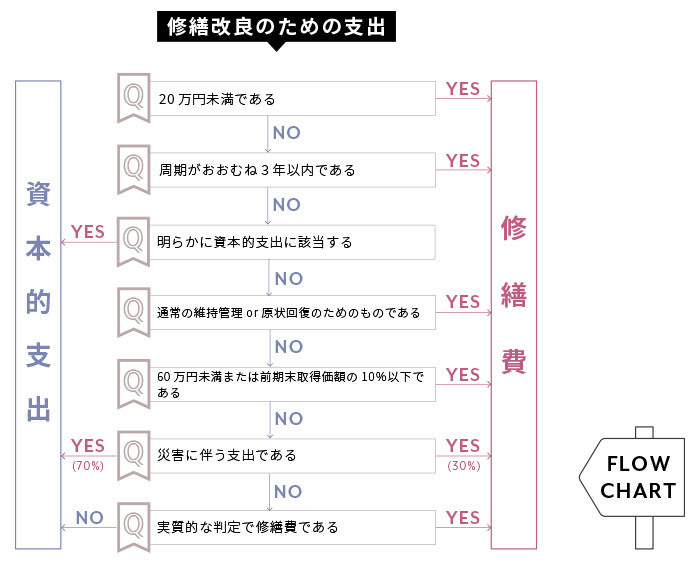

固定資産の修理費はどう扱う?

固定資産を修理する必要が生じた場合、その金額の扱いとして、「資本的支出」と「修繕費」の二つがあります。

節税対策としては、「修繕費」として費用計上することが有効になります。ただしこの二つは状況によって、どちらになるかが変わってきます。

修繕費となる場合

・維持及び原状回復を目的とする

・災害による損傷の修復

資本的支出となる場合

修理により使用可能な期間が長くなる→資産価値が高くなる

※つまり、価値の増加する部分は「修繕」には該当しない

修繕費か資本的支出かの判別は、形式的に判定基準が定められていますので、必ずチェックしましょう。修繕費に当てはまる場合は一括で費用計上できるため、節税効果が大きくなります。

共同で固定資産を購入する

2社以上で固定資産を共同購入した場合、各社の持ち分で取得価額を分けます。その結果、各社で10万円未満(条件により30万円未満)であれば、全額費用として計上できます。

例えばある建物を共同オフィスとして使用するケースで、賃貸よりも共同購入した方が各社にとって節税効果とともに、事務負担が軽減される場合もあります。

持ち分の割合判定については、客観的に見て合理的な根拠があることが必要です。契約書などの資料をきちんと残しておくようにしましょう。

購入費用を区分しよう

建物と付随設備を区分する

建物を購入した場合、耐用年数が長いため毎年の減価償却費は必然的に小さくなります。

ただし、建物自体とは別の、付随する部分を分けて考えた場合、建物よりも短い耐用年数で償却できる部分があります。例えば電気設備や給排水設備など、建物よりも短い年数で新しくする必要があるものです。こうした付随設備と建物を区分することで、それぞれの耐用年数での計算が可能になります。

土地と建物を区分する

土地付きの建物を購入した場合は、建物と土地の区分を明確にしておくとよいでしょう。土地は非減価償却資産のため、合理的な範囲内で建物の費用区分を多くできると節税につながります。

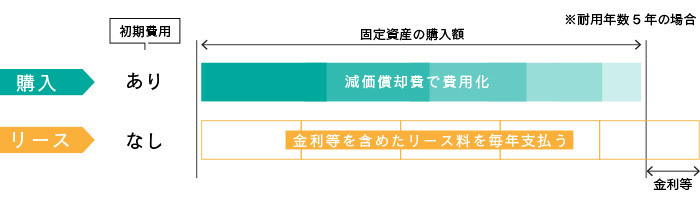

リース取引を検討してみよう

リース取引とは?

ある資産を導入したい時に、リース会社が購入した資産を長期間にわたり賃借することをリース取引といいます。賃借ですので所有権はリース会社にありますが、会社が購入した資産の場合とほぼ同様に使用することができます。

一般的なリース取引の算式

リース料=基本額(購入価額-見積残存価額)+金利+固定資産税+保険料+手数料+利益

購入した場合とリースの場合において、どちらが税務上節税となるかは、状況により変わってきます。

基本的には、資金繰りに問題がない場合は購入した方が有利といえます。

しかし、リースの場合と異なり、購入した場合は一時的に多額の現金支出を伴います。自己資金の状況によって検討してみると良いでしょう。

またリース取引の場合は、固定資産税や保険料等の手続や管理が不要であることもメリットになります。

特別償却と税額控除

建物と付随設備を区分する

税法で定められた一定の資産を購入した際に、通常の減価償却費に追加で計上できる「特別控除」という制度があります。(青色申告のみ)

また特別償却でなく、法人税から直接控除する「税額控除」を選択することも可能です。税額控除では取得価額の7%か、その年の法人税の20%を比較し、少ない方の金額が控除されます。

資産1000万円(耐用年数10年・定率法0.200)の場合の例

※通常の減価償却費=1000万円×0.2=200万円

特別償却の場合

1000万円×30%=300万円

税率を30%とすると、300万円×30%=90万円

税額控除の場合

1000万円×7%=70万円を法人税から控除

上記の比較では、初年度については特別償却の方が節税効果が見込めます。ただし2年目以降も考慮すると、特別償却は減価償却の早期計上にあたるものですので、基本的には税額控除が有利といえますが、どちらを選択するのかは収益の状況を踏まえた上でしっかり検討する必要があります。

中小企業投資促進税制

資本金規模一億円以下の中小企業を対象に、定められた条件での設備投資や資産購入を行った場合、30%の特別償却か7%の税額控除が認められる制度です。但し、税額控除は資本金3000万円以下の中小企業者等のみが対象となります。

以上、減価償却費について具体的な節税ポイントをご紹介しました。減価償却の扱いについては、会社の資金繰りや収益状況を踏まえた上で検討する要素が多くあります。迷った時は専門家の税理士にぜひご相談ください。長岡市まで無料でお伺いいたします。

こちらの記事もご覧ください!

節税対策なら長岡の税理士へご相談ください

税理士無料相談!長岡市に無料訪問!

長岡市の皆様お気軽にご相談ください!

お問い合わせ・無料相談は、お電話またはフォームにて受け付けております。

メールでのお問い合わせは24時間受け付けております。長岡市の皆さま、お気軽にご相談ください。

受付時間:9:00~17:30

定休日:土曜・日曜・祝日

動画配信中!

税理士ヨシダの経営教室

当会計事務所の代表税理士が、スモールビジネスの経営について動画で分かりやすく解説しています。

「自信を持って経営したい」

「売上や利益を上げたい」

「不安を解消したい」

「起業時の不安がある」

こういった方のお役に立てるコンテンツを、今後どんどん増やしていきます!