長岡市で税理士・会計事務所をお探しの方はご相談ください。

三条オフィス:〒955-0081 新潟県三条市東裏館2-14-15

新潟オフィス:〒950-0941 新潟県新潟市中央区女池4-18-18 マクスウェル女池2F

受付時間 | 平日9:00 ~ 17:30 |

|---|

定休日 | 夜間・ 土日祝(予約にて対応可) |

|---|

決算対策で節税する方法

決算時に漏れなく計上や精算を行うことが、節税には大切なことは以前のコラムも取り上げました。今回はさらに決算対策における具体的なポイントをご紹介します。

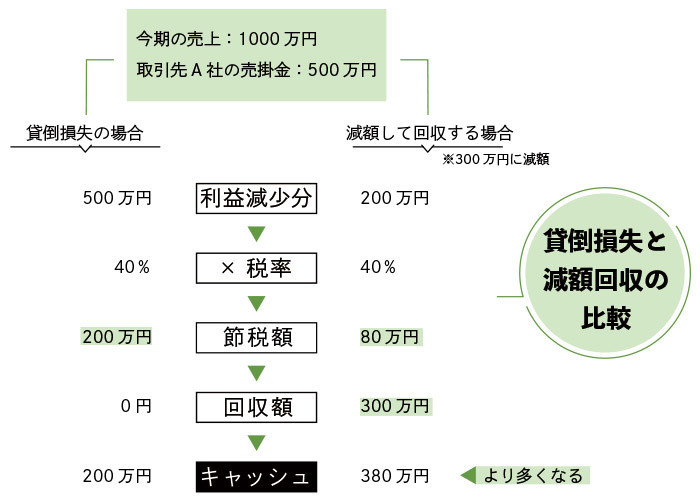

売掛金を減額して節税する

回収が困難な売掛金が発生した場合、貸倒損失として計上する他に、減額して回収するという方法があります。

この場合、減額された分が費用として計上できるため節税となり、また入金分があるためキャッシュフローの面でも改善効果を図れます。

減額回収の場合、取引先においては債権免除となり、減額分は利益となります。そのため、寄付金や交際費として認定される可能性があります。

特に取引先が子会社や関連会社の場合は注意が必要です。慎重に検討し、減額回収が合理的な理由と判断に基づくものであるという根拠と記録を準備しておきましょう。

売掛金を減額して節税する

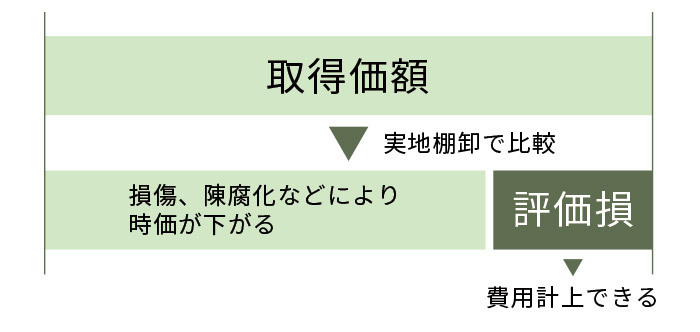

実地棚卸と帳簿棚卸

棚卸資産の確認のため、実際に在庫を点検・計量することを実地棚卸といいます。実地棚卸を行うことにより、帳簿棚卸(在庫の出し入れ時に帳簿に記載されたもの)と比較し、分析することが可能になります。

この2つに差異が生じた場合、「評価損の計上」を行うことにより、節税効果が見込めます。

棚卸資産の損失計上には2種類あります。

- 棚卸減耗損・・・決算日において、帳簿棚卸高と実地棚卸高に差がある(実地棚卸高が少ない)場合に計上

- 商品評価損・・・商品の時価が取得価額より下がった場合に計上

評価損の計上が認められるケース

・災害により著しく損傷

・著しく陳腐化(目新しさがなくなり、時代遅れや旧式となって市場価値が落ちること)

・破損、品質変化等により販売ができない

なお、新製品の販売による型落ち品は評価損の対象となります。

有価証券の評価損

会社で所有している有価証券が、帳簿価額より時価が下落している場合、評価損を計上することができます。上場有価証券と上場有価証券以外の場合では、評価損として計上できる条件が異なることに注意しましょう。

上場有価証券の場合

①該当する事業年度終了時における価額が帳簿価額のおおむね50%相当額を下回る

②近い将来、その価額の回復が見込まれない

上場有価証券以外の場合

①有価証券を発行する法人の資産状態が悪化する(特別清算、破産手続など)

②期末における発行法人の1株(1口)あたりの純資産額がその有価証券を取得時よりおおむね50%を下回ることになる

いずれの場合も、その有価証券の時価が取得時(帳簿価額)より概ね50%以上下回ることが主要な条件となります。

決算月の変更

事業年度の最後の月が決算月となりますが、一般的に、繁忙月や利益が集中する月の前に決算月がくるように設定すると、利益が減少するため決算対策に有効だといわれています。

ただし状況により、決算月を変更することでより節税となる場合があります。

※節税に効果的な例

・一時的に利益が多く入る月があった場合、その翌月にする(立退料や保険金など)

・消費税免税の事業者が、多額の設備投資を行った年に、決算月を変更することで還付を受けられる(事業年度開始前に、「消費税課税事業者選択届出書」を提出)

決算月変更には然るべき手続きが必要です。社内で決議・議事録を作成し、定款を変更後、税務署や市町村、都道府県への届出を行います。

社会保険料の未払計上

従業員の社会保険料は、会社と従業員が折半して負担しています。会社負担分については、通常当月分を翌月末納付となりますが、決算月の社会保険料は、未払計上することができます。また社会保険料は月末に在籍している従業員が対象となることに注意しましょう。例えば、31日が月末の月は30日に退職した従業員の社会保険料は発生しません。

有価証券の売却

取得時の価額と決算時の時価に差額が生じている(含み損といいます)有価証券は、決算前の売買で損失を計上することができます。

計上日は約定日(譲渡の契約を行った日)となりますので、決算日までに契約を完了している必要があります。なお、有価証券を売買後に同じ有価証券を購入した場合、その売却はなかったものとされます。(クロス取引)

有価証券の売買は基本的に非課税ですが、消費税の計算においては、売却価額の5%のみ課税売上の割合に反映させます。売却価額が高額になる場合は注意しましょう。

仮払金の精算

仮払金は事前に経費などを前払いする際に、一時的に使用する用途が確定していない勘定項目です。例として出張時の費用の前払いなどが挙げられます。

決算時に仮払金はできるだけ精算済みにしておき、残高を残さないことが節税につながります。精算が遅れた場合、法人税の調整が必要となります。

以上、決算対策において節税に有効なポイントをご紹介しました。当会計事務所では決算申告サービスはもちろん、決算カウンセリングも承っております。長岡市まで無料訪問いたしますので、お気軽にご相談ください。

こちらの記事もご覧ください!

節税対策なら長岡の税理士へご相談ください

税理士無料相談!長岡市に無料訪問!

長岡市の皆様お気軽にご相談ください!

お問い合わせ・無料相談は、お電話またはフォームにて受け付けております。

メールでのお問い合わせは24時間受け付けております。長岡市の皆さま、お気軽にご相談ください。

受付時間:9:00~17:30

定休日:土曜・日曜・祝日

動画配信中!

税理士ヨシダの経営教室

当会計事務所の代表税理士が、スモールビジネスの経営について動画で分かりやすく解説しています。

「自信を持って経営したい」

「売上や利益を上げたい」

「不安を解消したい」

「起業時の不安がある」

こういった方のお役に立てるコンテンツを、今後どんどん増やしていきます!