長岡市で税理士・会計事務所をお探しの方はご相談ください。

三条オフィス:〒955-0081 新潟県三条市東裏館2-14-15

新潟オフィス:〒950-0941 新潟県新潟市中央区女池4-18-18 マクスウェル女池2F

受付時間 | 平日9:00 ~ 17:30 |

|---|

定休日 | 夜間・ 土日祝(予約にて対応可) |

|---|

消費税の節税法

売上とともに回収した消費税は、事業者から国へ納税します。その際の仕組みや節税につながる方法について、理解しておきましょう。

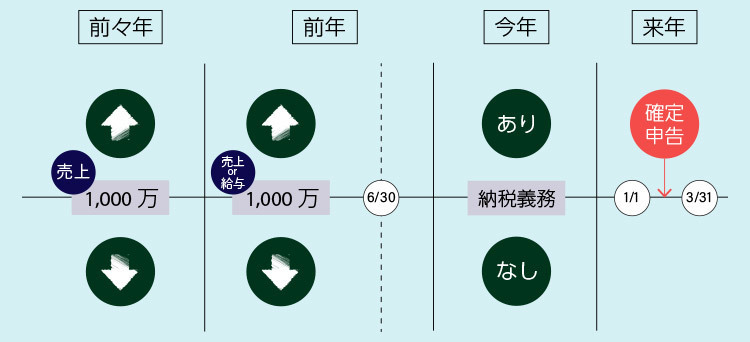

消費税の申告が必要なケースとは?~個人事業主の場合~

商品やサービスを購入した時に、消費者は代金と共に消費税を支払います。そして事業者は、消費者から回収した消費税を国に納税します。

ただし小規模な事業者は、条件を満たした場合納税が免除されます。

消費税が免税となる条件

①2年前の年間売上高

②前年1/1~6/30の売上高(もしくは従業員の給与等の支払額)

↑①②のいずれも1,000万以下であること

また新規事業を開始したケースで、①②とも額が存在しない場合は納税義務はありません。ただし廃業後に新たに事業を再開した場合は、廃業前の売上高を含めて納税の有無が判断されます。

なお、上記の①②はあくまで納税義務を判定するための条件であり、消費税の納税額はその年の売上高と経費に基づいて計算されます。

消費税額の計算方法

国への消費税納税は、売上で消費者から回収した消費税をそのまま納税するわけではありません。事業者側の経費分の消費税を差し引いた額が実際の納税額となりますが、その計算方法は二通りあります。

- 1原則課税方式

①消費者が支払った消費税(代金と共に預かったもの)

②仕入れや経費、資産の購入等で支払った消費税※

(※帳簿や請求書・領収書を7年間保管しておくことが義務付けられている)

①から②を差し引いた額が納税額となります。

例

①1,000円の商品 ▶ 消費者から100円の消費税をあずかる。

②1,000円のうち、仕入れ・経費が700円とする ▶ その分の消費税は70円となる。

①-②=30円が消費税の納税額となる。

- 2簡易課税方式

原則課税方式での事務負担が大きい事業主には、簡易課税方式での計算が認められています。

原則課税方式では実際の仕入れ額・経費の消費税を計算しますが、簡易課税方式では業種ごとの「みなし仕入れ率」をかけることで計算します。例えば、第四種事業の飲食業であれば、みなし仕入れ率が60%と定められていますので、売上の消費税から、その60%を差し引いて(つまり40%分となる)消費税の納税額が決まります。

例

①1,000円の商品 ▶ 消費者から100円の消費税をあずかる。

②飲食業の場合、みなし仕入れ率が60%のため、100円の60%=60円となる。

①-②=40円が消費税の納税額となる。

なお、簡易課税方式を選択する場合は、前年の12月末日までに税務署に届け出が必要となります。

課税方式はどう選ぶ?

前々年度の売上高が5000万以下の事業主は、消費税の納税方法を選択できます。より節税になる方法を選択するには、納税額を試算してシミュレーションしておくことが必要です。

また、簡易課税方式は申告する年の前年12月までに届け出が必要なことと、一度選択すると2年間は継続することが義務付けられていることに注意しましょう。一時的ではなく、2年先までを見据えた選択が望まれます。

シミュレーションが無料で可能!

当税理士事務所ではどちらの課税方式がより消費税の節税につながるか、無料でシミュレーションをお受けします!ぜひご相談ください。

消費税をもらっていない場合は?

経営判断上、消費税をあえて含めずに商品やサービスを販売しているケースもあると思います。ではその際、消費税をお客様からいただいていないので、国への納税義務も生じないのでしょうか?

このような場合でも、消費税は納税しなければなりません。実際の売上代金に消費税が含まれているものとして計算することになります。

例

1100円の商品→実際は消費税110円だが、税抜価格の1100円のままで販売したとしても、税抜価格1000円+消費税100円とみなして計算する。

消費税が還付されるケースとは?

原則課税方式では、仕入れや経費分の消費税が大きいほど、納税額が少なくなります。従って、多額の投資を行い消費税の支払いが多くなる年は、原則課税方式の方が節税につながることになります。

では、仮に売上の消費税よりも仕入れ・経費の支払い・投資等の消費税の額が大きくなってしまう場合はどうなるでしょうか。その場合、差額がマイナスとなるため、申告により消費税額を還付してもらうことができます。なお還付が受けられるのは、原則課税方式を選択した場合のみです。

免税制度を活用しよう

消費税の納税義務の判定は、前々年度の売上高か、前年上半期の売上高が1000万円を超えるかどうかが基準となります。(上記参照)

もし売上の規模がこの1000万円のラインを超えるかどうか、というところであれば、売上の管理を適切に行うことで消費税免税のメリットを受けることができます。

※個人事業主から法人へ

個人事業主が法人化すること(法人成り)で、免税の対象となります。

つまり事業内容は同じであったとしても、法人としては消費税納税の基準となる前々年度、前年度上半期の売上が存在しないため、法人化の初年度、2年目も条件を満たせば免税となります。ただし、資本金が1.000万円以上の場合は消費税免税の対象にはなりませんので注意しましょう。

人件費の外注費用で消費税を節税する

原則課税方式では仕入れや経費の消費税が大きくなるほど納税額が少なくなります。節税に有効な方法のひとつとして、人件費を外注委託にする、というものがあります。

通常、経費の中でも大きな割合を占める人件費ですが、直接雇用の場合は給与に消費税が課税されることはありません。しかし、外注した場合は外注業者への消費税を含む支払いとなるため、経費分の消費税額が大きくなり、節税につながります。

同じ額ならば、給与でなく外注費用とすることで消費税を節税できますので、人材を雇う際に検討できる要素のひとつとなります。

プライベートでは普段何気なく支払っている消費税ですが、事業主としては売上高や計算方法などをふまえて慎重に検討する必要があります。

長岡市で会計事務所をお探しの方は、L&Bヨシダ税理士法人にご相談ください!

こちらの記事もご覧ください!

税理士無料相談!長岡市に無料訪問!

長岡市の皆様お気軽にご相談ください!

お問い合わせ・無料相談は、お電話またはフォームにて受け付けております。

メールでのお問い合わせは24時間受け付けております。長岡市の皆さま、お気軽にご相談ください。

受付時間:9:00~17:30

定休日:土曜・日曜・祝日

動画配信中!

税理士ヨシダの経営教室

当会計事務所の代表税理士が、スモールビジネスの経営について動画で分かりやすく解説しています。

「自信を持って経営したい」

「売上や利益を上げたい」

「不安を解消したい」

「起業時の不安がある」

こういった方のお役に立てるコンテンツを、今後どんどん増やしていきます!