長岡市で税理士・会計事務所をお探しの方はご相談ください。

三条オフィス:〒955-0081 新潟県三条市東裏館2-14-15

新潟オフィス:〒950-0941 新潟県新潟市中央区女池4-18-18 マクスウェル女池2F

受付時間 | 平日9:00 ~ 17:30 |

|---|

定休日 | 夜間・ 土日祝(予約にて対応可) |

|---|

給与で節税する方法

人々の生活を支える「給与」は、事業の費用の中で大きな割合を占めています。給与の扱いにおいて、節税のポイントとなる点はどこでしょうか?

役員給与(役員報酬)における節税

前提として、役員の給与は無条件でなく一定の条件を満たすことにより、経費とすることができます。一般的に、役員の給与は役員報酬といいます。

役員の「一般的な給与」として、下記の3種類があります。

- 定期同額給与

- 事前確定届出給与

- 利益連動給与(原則上場企業のみ、金額は確定していない)

この3つのうち、不相当に高額でない場合は経費にできます。上記の一般的な給与以外は、経費にはできません。

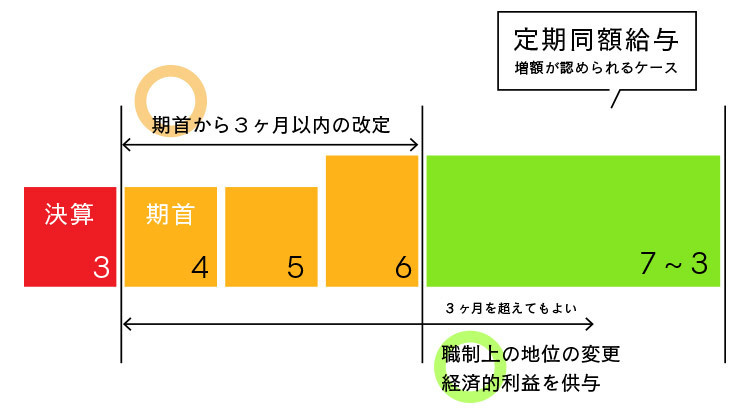

期中の増額が認められるケース

定期同額給与は、下記の条件下で増額した場合も変わらず経費とできます。

・期首から3か月以内の改定

・職制上の地位の変更(3ヶ月超えてもOK)

・経済的利益を供与した場合(3ヶ月超えてもOK)

一方、経費と出来ないケースとして、遡及して増額した場合の増額分があります。経費にできる役員報酬の上限は、株主総会の決議や定款の規定で定められます。限度額は役員毎に設定します。

事前確定届出給与

通常、役員への毎月定額の給与は経費とすることができますが(前述)、賞与の支給は定額同額給与には該当しません。但し、事前に税務署に届け出ることで、賞与も経費にできます。これを「事前確定届出給与」といいます。

届出には支払日や支払額、支給する対象者などを記載します。但し、届出を行ったとしても、実際の支給額が届出の内容と異なる場合は、経費にはできません。多い場合も少ない場合も、差額ではなく全額が経費と認められなくなりますので注意しましょう。支給額だけではなく、支払日のズレも許されないため、注意が必要です。

また賞与だけでなく、給与の支給が毎月でない場合(額が大きくない場合など)も、届出を行うことで経費にできます。いずれの場合も、届出通りの日時に正確な金額を支給することと、不相当に高額でないことが大切です。

使用人兼務役員

役員の肩書を持ちつつ、部長や課長など職制上の地位があり、使用人としての職務に従事する人を「使用人兼務役員」といいます。

税務上、節税のポイントとなるのはその賞与の扱いです。役員の賞与は事前に届出をしない限り経費にはなりませんが、使用人としての賞与は経費になります。

なお、以下の条件を満たす必要があります。

・期首から3か月以内の改定

・適正な支給額であること(他に同様の職務に従事する職員がいれば、その支給額を基準とする)

・損金経理により費用計上

家族は役員にしない~みなし役員について~

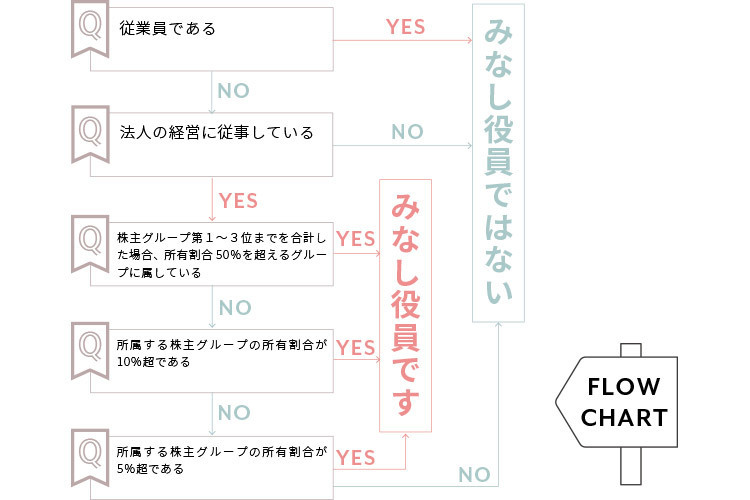

みなし役員とは?

会社法上は役員ではないが、税法上の役員である者

※認定される要件

①使用人ではないが、実質的に法人の経営に従事

②本人の持ち株の所有割合が所定条件(50%、10%、5%)に該当する(夫婦の場合は、本人と配偶者の持ち株を合算して判定)

※夫婦の場合は、本人と配偶者の持ち株を合算して判定することに注意してください。例えば、夫:93%、妻:4%、子:3%の場合、妻は夫の持ち株と合わせて判定するためみなし役員となるが、子はならないということになります。

みなし役員は使用人兼務役員の条件外のため、その給与・賞与は経費とはなりません。

よって、社長の家族、特に配偶者は会社の職務に関わる場合、みなし役員ではなく使用人となるような配慮が必要です。(株の配当がみなし役員の条件に当てはまる場合は、経営に従事しないようにするなど。)

出張日当の支給

出張日当は経費になり、さらに消費税の控除対象でもあるので消費税の節税にもなります。

出張日当は出張の際に、宿泊費・交通費以外の細かい経費を含めて一定額支給するというものですが、支給の基準は社内で定められた「旅費規程」に準じます。支給のために、出張清算書等で出張の証明を残しておきます。

決算賞与の支給

決算賞与は、決算の期日に未払いでもその年の費用に含めることができます。業績次第で利益を従業員に還元することでモチベーションの維持にもつながり、同時に有効な節税対策になります。

決算賞与を未払計上するためには、以下の条件を満たす必要があります。

・決算日までに賞与の支給額を対象者に通知すること

・決算日1ヶ月以内に支払うこと

・決算で損金処理を行う

節税に有効な決算賞与ではありますが、現金支出を伴うものであるため、資金繰りの状況を適切に把握した上でその他の支払い等に影響が出ないよう、注意する必要があります。

分掌変更→役員退職金の支給

分掌変更により、退職と同様の扱いで退職金(費用にできる)が支給されるケースがあります。

①常勤役員→非常勤役員

②取締役→監査役

③給与の額が50%減少

【分掌変更とは】代表取締役や取締役が、会長職などに退きながらも引き続き在職すること。

ただし、いずれの場合も、変更後も経営上において主要な関わりを持つ場合は、退職金支給の対象とはなりません。名目だけなく、実質的な分掌変更を伴う必要があります。

退職金の計算方法

退職金は一般的に、功績倍率法という算式を用いて計算することが多いです。

「適正な退職金=最終報酬月額×在任年数×功績倍率」

この功績倍率によって、退職金の額が大きく左右されます。適正な額と判断されるよう、主観ではなく客観的な根拠を用意しておきましょう。

雇用促進税制と所得拡大促進税制

雇用と給与における一定の条件を満たすことにより、税額控除となる下記のような制度があります。

雇用促進税制

雇用増加数一人当たり最大90万円の税額控除

●主な条件

・雇用者増加数2人以上

・青色申告

・適用年度とその前事業年度に、事業主都合による離職者がいないこと

・適用年度開始2ヶ月以内・終了後2ヶ月以内に「雇用促進計画」に関する書類を提出

・確定申告時に「雇用促進計画」写しを添付

所得拡大促進税制

給与等支給額の前期からの増加額に関して、15%の税額控除(法人税額の20%が控除上限)

さらに上乗せ条件を満たした場合は、25%の税額控除

●主な条件

雇用者給与支給額が前期比1.5%以上増加

このような税制をうまく活用して、事業の成長とともに節税に繋げましょう。

以上、給与の支給に関わる節税のポイントをご紹介しました。客観的な判断で適正と思われる範囲内で、賢く節税につなげていきたいですね。長岡市で税務顧問をお探しなら、お気軽に当事務所までお問い合わせください。

こちらの記事もご覧ください!

節税対策なら長岡の税理士へご相談ください

税理士無料相談!長岡市に無料訪問!

長岡市の皆様お気軽にご相談ください!

お問い合わせ・無料相談は、お電話またはフォームにて受け付けております。

メールでのお問い合わせは24時間受け付けております。長岡市の皆さま、お気軽にご相談ください。

受付時間:9:00~17:30

定休日:土曜・日曜・祝日

動画配信中!

税理士ヨシダの経営教室

当会計事務所の代表税理士が、スモールビジネスの経営について動画で分かりやすく解説しています。

「自信を持って経営したい」

「売上や利益を上げたい」

「不安を解消したい」

「起業時の不安がある」

こういった方のお役に立てるコンテンツを、今後どんどん増やしていきます!