長岡市で税理士・会計事務所をお探しの方はご相談ください。

三条オフィス:〒955-0081 新潟県三条市東裏館2-14-15

新潟オフィス:〒950-0941 新潟県新潟市中央区女池4-18-18 マクスウェル女池2F

受付時間 | 平日9:00 ~ 17:30 |

|---|

定休日 | 夜間・ 土日祝(予約にて対応可) |

|---|

売上と仕入で節税する方法

事業を営む上で、売上と仕入れは最も大きなお金の流れといっても過言ではありません。上手に管理することで、節税につながるポイントをいくつかご紹介します。

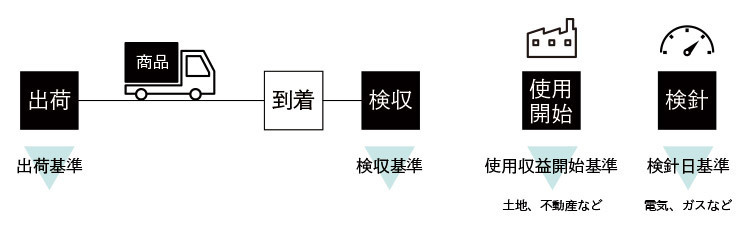

売上計上基準とは?

商品やサービスの売上が「いつ」計上されるのかの基準はいくつかあります。

その基準の選択を検討することで、節税につながる場合もありますので見直してみると良いでしょう。基本的に売上は物であれば「引渡しのあった日」、サービスの提供の場合は「提供の完了した日」となります。

| 出荷基準 | 商品等が自社から出荷されたとき | ||

|---|---|---|---|

| 検収基準 | 受け取る相手先が検収したとき | ||

| 使用収益開始基準 | 相手方が使用して利益を得ることができるようになったとき(ex.土地など) | ||

| 検針日基準 | 検針で販売数量を確認したとき |

この4つの中から自社にとってより節税につながる、合理的な基準を選ぶことができます。

基本的に、出荷した時に売上となるイメージが強いですが、例えば決算前に出荷して仮に決算後に返品があった場合、実際の売上がないにも関わらずその分の税金はかかってしまうということになります。

自社の売上状況を適切に把握するためにも、売上基準の見直しは大切ですが、採用した売上基準は状況によって変えるということはできず、その後も続けて適用しなければならないことに注意しましょう。

委託販売方式の採用

委託者が商品の所有権を保持したまま、受託者(小売店など)に商品を発送し、販売を委託することで販売ルートを拡大するのが委託販売です。

委託販売の収益は、原則として受託者が販売した日の年度となります。つまり、決算後に返品を受けるということがなく、本来のタイミングで売上計上することができます。在庫の所有権はあくまで委託者にあるため、在庫管理は徹底する必要があります。

工事進行基準(建設業、ソフトウェア開発など)

1年以上の長期工事の収益計上のタイミングは、基本的に完成時となっていますが、工事の進行状況に合わせて都度計上する方法もあり、これを工事進行基準といいます。

工事進行基準を採用するメリットは、損失が見込まれる場合も工事以外の利益と相殺することで節税につながることです。つまり、未来の赤字が見込まれる場合でも、工事完成基準では完成するまで計上できませんが工事進行基準では完成前でも損失を計上できるのです。

「工事」の対象事業は土木・建設業に加え、ソフトウェアの開発も含まれます。

取得価額の見直し

資産の購入には本体価格の他、付随して発生する費用があります。例えば運賃や手数料、またメンテナンス費用などですが、これらの費用を含めた合計額が「取得価額」となります。

但し、不動産取得税、固定資産税などの租税公課や、少額の付随費用は取得価額に含めなくてもよいとされています。含めなくてもよい費用をきちんと省くことで経費を増やすことになり、節税効果が見込めるケースがあります。

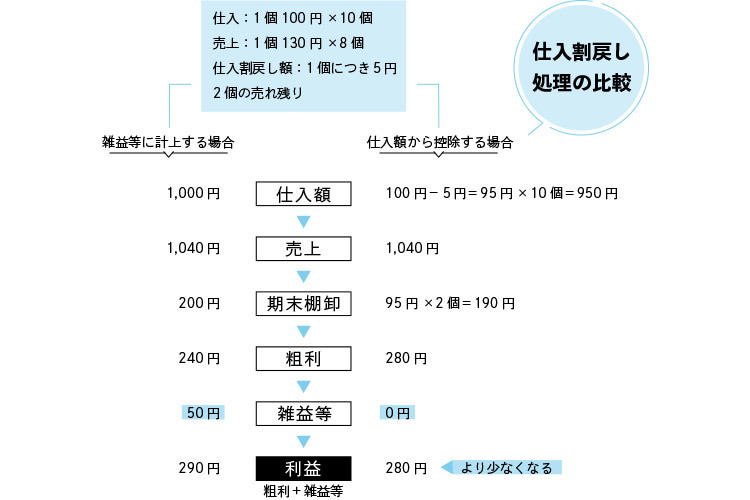

リベート(仕入割戻し)の処理

大量の取引がある得意先に対して、一定の割合で金銭等を渡すことがあります。

渡す場合は「売上割戻し」、受け取る場合は「仕入割戻し」といいます。受け取った側は収入となり、渡した側は経費とすることができます。(但し金銭以外の商品券などの場合は、原則として交際費となる)

受け取る側の経理処理としては、以下の2つがあります。

①雑益等とする(営業外収益に計上)

②総仕入高から控除

①は全額課税対象となる一方、②は仕入額を減らすことになるため、②が節税には有利といえます。

特に「簡易課税方式」(売上が5000万円以下の事業者が選択できる)で消費税を納税する場合は消費税においても節税となります。

棚卸資産(在庫)の廃棄

売れる見込みのない棚卸資産を廃棄することで、節税につながるケースがあります。

棚卸資産は評価損の計上(仕入れ時点より価値が下がるとして、実際の仕入額との差額を計上する)という方法もありますが、廃棄はより明確で、税務調査においても争点になりにくいという利点があります。

決算日までに実際に廃棄することが必要です。また廃棄処分を社内で決裁したことを示す議事録や、廃棄証明書などを資料として保管しておきます。

売れ残りを値引き販売する

売れ残りの在庫を廃棄ではなく、決算前に赤字覚悟で安く販売するという方法もあります。

在庫とせずに値引きすることで、棚卸資産の評価損(前述)と同じ結果になるというものです。赤字になったとしても売上原価に組み込むことができるため、利益が減少する分節税となります。

同じ方法で社員販売も可能ですが、所得税法上、社員割引価格として認められるための条件が定められていますので、注意が必要です。

以上、売上や仕入れに関わる節税方法についてご紹介しました。細かい部分は分かりづらい…という場合は専門家の税理士にぜひご相談ください。

長岡市までいつでも無料で訪問いたします!

こちらの記事もご覧ください!

節税対策なら長岡の税理士へご相談ください

税理士無料相談!長岡市に無料訪問!

長岡市の皆様お気軽にご相談ください!

お問い合わせ・無料相談は、お電話またはフォームにて受け付けております。

メールでのお問い合わせは24時間受け付けております。長岡市の皆さま、お気軽にご相談ください。

受付時間:9:00~17:30

定休日:土曜・日曜・祝日

動画配信中!

税理士ヨシダの経営教室

当会計事務所の代表税理士が、スモールビジネスの経営について動画で分かりやすく解説しています。

「自信を持って経営したい」

「売上や利益を上げたい」

「不安を解消したい」

「起業時の不安がある」

こういった方のお役に立てるコンテンツを、今後どんどん増やしていきます!